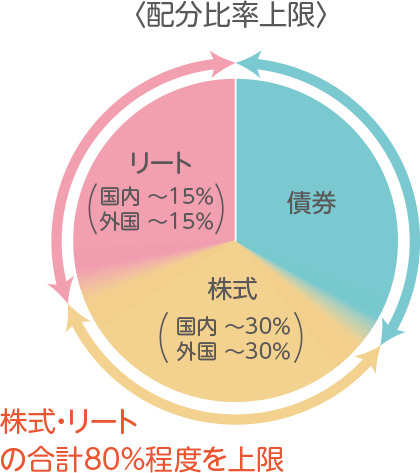

ファンドは国内外の「債券」「株式」「リート」に投資します。各資産によって特性が異なります。異なる値動きの資産をバランスよく組み合わせることが重要です。

-

債券とは、一般的に国や企業などが必要な資金を調達するため、投資家からお金を借りる際に発行する有価証券です。 債券を保有すると、定期的な利子収入を受取ることができ、満期日(償還日)には額面金額である償還金や利子を受け取れます。

-

株式とは、一般的に企業(株式会社)が事業資金を調 達するため、投資家(株主)に対して発行する出資証券です。 株式を保有すると、配当金や株主優待などの権利が与えられます。

-

リートとは、一般的に投資家から資金を集めて、オフィスビ ルや商業施設、賃貸住宅などの不動産を購入し、管理・運用することを目的とした投資信託です。 リートを保有すると、不動産の賃料収入等を配当という形 で受け取れます。

上記は各資産の説明の一例であり、全てを網羅したものではありません。

世界の経済規模は、人口増加や技術革新などを背景に拡大してきました。

長い目で見ると、世界の経済規模とともに各資産の価値は上昇しました。

世界の人口:国連推計

世界の経済規模:実質GDP(国内総生産)2015年基準、2050年はOECD予想、2023年以前は推計を含みます。OECD定義「OECD and G20 total」を使用。

期間:各資産 1987年12月末~2025年1月末、月次

各資産は1987年12月末(国内リートは2001年9月末)を100として指数化。各資産(円ベース・課税前)の推移について、指数の変動幅が広いため、上記は全体の傾向を視覚的に理解しやすく、変化を倍数で表す対数グラフを使用しております。各資産の定義は「投資リスク・費用について」の「「各資産」の定義」をご参照ください。

(出所)国連、OECD、ブルームバーグ等のデータに基づき野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。また、ファンドの運用実績ではありません。ファンドの運用成果を示唆あるいは保証するものではありません。

![]()

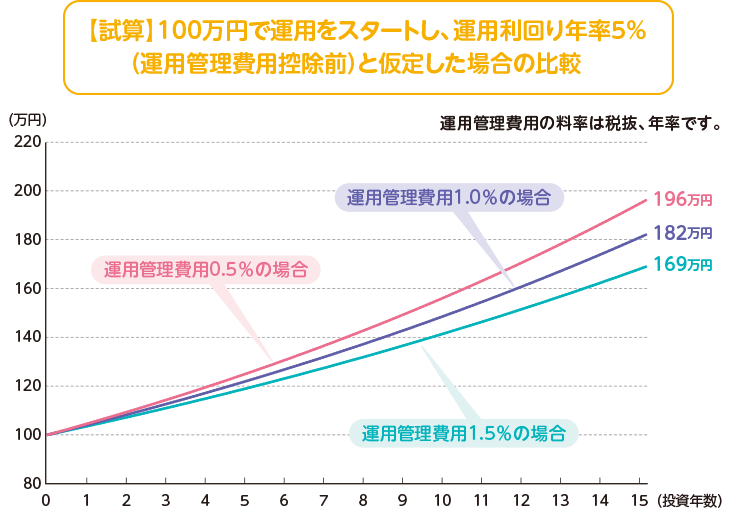

長期の資産運用では、コスト水準を考えることが必要です。

低コストにすることで、パフォーマンスへの影響を抑えることができます。

※ 投資信託の評価機関であるウエルスアドバイザー株式会社のファンド分類で、「野村世界6資産分散投信」の属するバランス型(DC、SMA、ETF、ターゲットイヤー型ファンド除く)に分類されるファンド723本の信託報酬の平均値を使用しています。(2025年1月末時点)

数値はウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

四捨五入のため数値が合わない場合があります。

上記は運用管理費用の高い/低いが長期的に投資成果に与える影響を示すために、一例として年率5%の利回りで推移したと仮定した場合の試算結果です。ファンドの基準価額は日々変動するため、上図のような動きにはなりません。ファンドの運用とは一切関係ありません。

算出過程で手数料、税金等は考慮していません。

(出所)野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

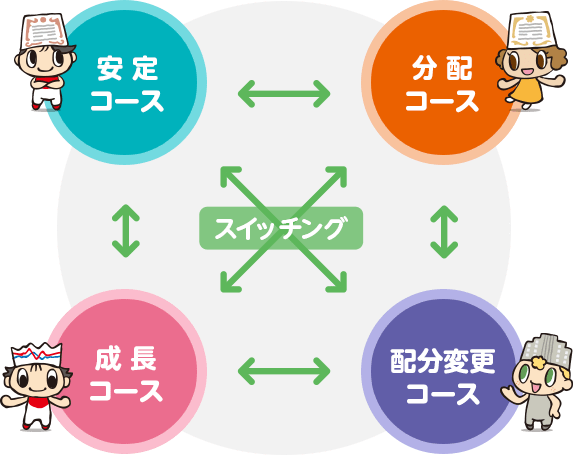

野村世界6資産分散投信では、4つのコースをご用意しており、

皆さまのご要望に合うコースをお選びいただけます。

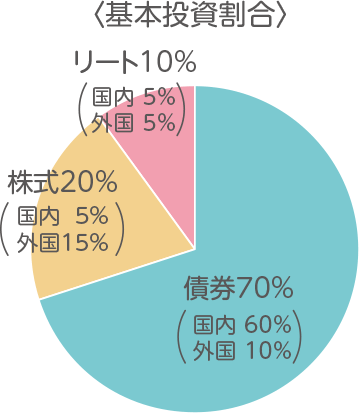

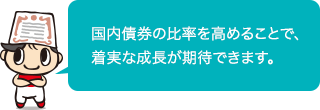

資産配分を固定して運用

-

安定コース

- 資産運用は初めてとおっしゃるお客さまへ

- 安定的に資産成長を期待されるお客さまへ

-

分配コース

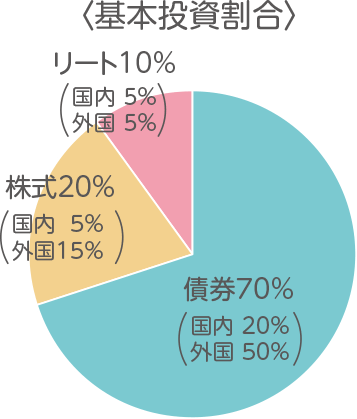

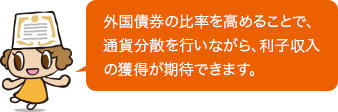

- 国内よりも高い利回りに着目されるお客さまへ

- 外貨建て資産の成長を期待されるお客さまへ

-

成長コース

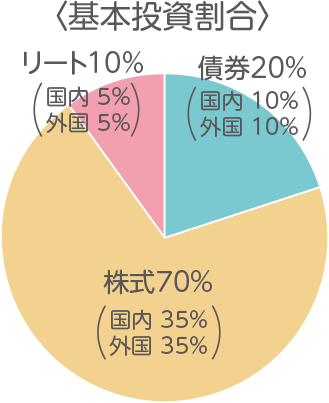

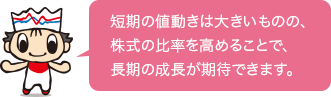

- 株式の投資比率を高めにした分散投資をお考えのお客さまへ

- 積極的に値上がり益の獲得を目指すお客様へ

資産配分を機動的に変更し運用

-

配分変更コース

- 投資環境の変化に応じた資産配分の変更を専門家に任せたいお客様へ

配分変更コースのご購入はインターネットのみのお取り扱いです。

詳しくは販売会社にお問い合わせください。

パフォーマンスの推移

- 期間:設定日※~、日次

- ※安定コース/分配コース/成長コース:2005年10月3日設定

配分変更コース:2015年9月28日設定 - 基準価額(分配金再投資)とは、当初設定時より課税前分配金を再投資したものとして計算した価額であり、ファンドの収益率を測るためのものです。したがって、課税条件等によって受益者ごとに収益率は異なります。また、換金時の費用・税金等は考慮しておりません。

- 上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

積立シミュレーション

毎月一定金額でファンドを追加購入した場合の時価評価額等の推移を

シミュレーションいただけます。

※株式会社ゆうちょ銀行のサイトに移動します。

野村アセットマネジメントは、野村世界6資産分散投信を通じて、日本全国の地方創生に貢献していきます。

2024年から寄附プロジェクト「みんなでとどける」プロジェクトがスタートしました。

地方創生応援税制(企業版ふるさと納税)の仕組みを活用し、対象ファンド※1の累計純増額※2に応じて、東京都を除く46道府県の「まち・ひと・しごと創生」の取り組みをしている地方公共団体に寄附をします。

- ※1 2024年12月時点、野村世界6資産分散投信

- ※2 累計純増額は2024年以降の設定総額から解約総額を差し引いたものです。なお、純減(解約総額が設定総額を上回る)となった場合には、寄附を行いません。

- 寄附の期間は2028年まで、頻度は年1回です。

- 地方創生応援税制(企業版ふるさと納税):地方公共団体が行う地方創生の取り組みに対する企業の寄附について法人関係税を税額控除する制度

SDGs関連事業(地方創生に向けた「まち・ひと・しごと創生」など)の取り組みをしている地方公共団体に寄附を行います。寄附先の詳細については下記の資料からご覧ください。

※各道府県の寄附先については野村アセットマネジメントが選定します。

ファンド間の買い換えをいいます。「野村世界6資産分散投信」では安定コース/分配コース/成長コース/配分変更コースの間で、スイッチングができます。

*スイッチングの際には、換金時と同様の費用・税金がかかりますのでご留意ください。

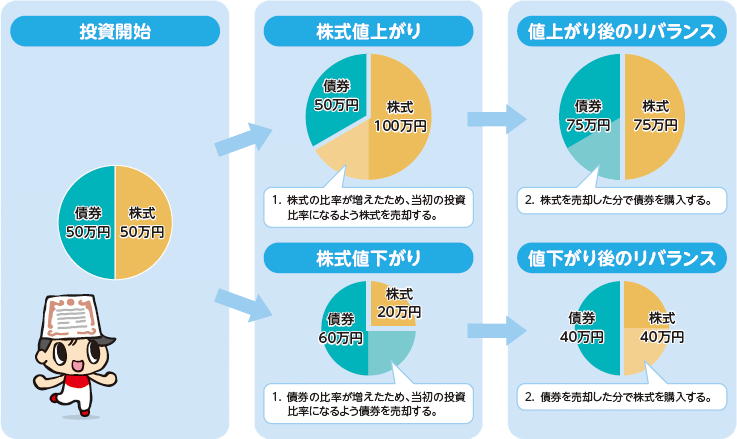

複数資産に投資した後、一定期間ごとに資産全体を見直し、各資産への投資比率を当初の比率に戻す(または新しい戦略に沿うように修正する)ことをリバランスと言います。

上記はイメージ図です。リバランスの考え方の一例であり、全てを網羅しているものではありません。

月次レポートでは「野村世界6資産分散投信」の各コースごとの運用状況を解説しています。